前一段时间,华为创始人任正非解释了华为战略的核心是后发制人。任正非进一步阐释了华为后发制人的“难处”,主要是华为自身的基础研究还不够,没有能力做到众人皆醉我独醒的状态,只好不冒进,等待产业发展进入“浅滩”的时候,自己再利用压强原则介入“捡鱼”。

任正非对于浑水摸鱼和浅滩捡鱼的阐释,充分揭露了华为在电信领域的成功秘诀,这对于工业4.0领域的制造企业,是具有可借鉴的现实意义。

工业4.0是面向未来的概念

在德国工业4.0三部曲之未来项目中,当时(即2013年)的工业4.0工作小组发布了一份德文报告,题目应翻译为中文为《德国工业4.0未来项目实施建议》,明确指出了工业4.0是德国面向未来创造的一个概念。

国内大部分专家不清楚德文报告,只对媒体大肆报道的工业4.0所谓案例非常感兴趣,德国企业或因为不清楚或营销需要,任由中国各种专家大肆宣扬工业4.0的神奇之处。可惜的是,目前诸如西门子、SAP或博世等知名的德国企业推出的解决方案,在他们德国总部并不是面向未来的工业4.0解决方案。

既然是面向未来的项目,那么对未来制造业特征的理解就显得非常重要。在2013年发布的《德国工业4.0未来项目实施建议》中,就明确指出了智能化和网络化是未来制造业的特征,只是因为各种原因,大家忽略了这两个清晰的特征,反而构建了不少其他判定标准。

如果我们认同未来项目的设想,工业4.0不被大家所完整认知就在情理之中,即便在2015年,德国工业4.0平台也发布了工业4.0参考架构模型(RAMI 4.0),只是确定了一些框架性的内容,更进一步的设计和应用还需要更多时间来发展。

当然,工业4.0研究院是反对一些专家所批判的工业4.0无用论,他们认为工业4.0完全是一个梦,德国毫不清楚工业4.0是什么。实际上情况当然不并不如此,德国已经在2013年的工业4.0愿景基础上,继续加强了研发及创新的规划和落实。

“浑水摸鱼”还是“胸有成竹”?

虽然工业4.0是面向未来制造业的一个概念,但这不影响一些商业机构利用这个概念去赚钱。从工业4.0创新平台跟踪全国各种商业活动来看,诸如德国工业4.0游学之旅、工业4.0道场以及国内大大小小的高端论坛会议,已经成为不少嗅觉敏锐的商业机构赚钱之道。

按照华为任正非的说法,这些商业机构毫无疑问是浑水摸鱼。不过,任正非认为可以在浑水中摸鱼的,一定是洞悉未来的高手,虽然国内不少工业4.0专家对工业4.0体系并不熟悉,甚至于一些出自德资企业的专家,也没有搞清楚工业4.0体系中并无智能制造,三大集成各自有顺序等问题。

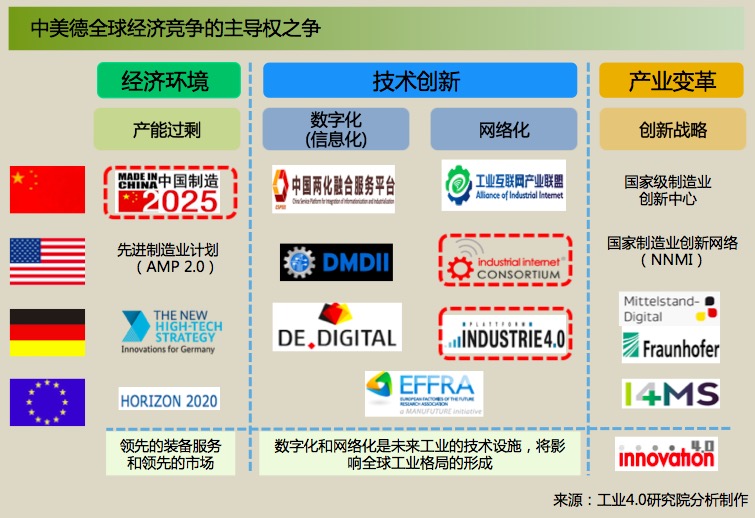

无论这个世界如何改变,一定还是会出现胸有成竹洞悉未来的企业家或专家。最近一段时间,已经有不少投资家做出了正确的判断,同时有一些企业家为未来工业4.0做了布局。例如,日本孙正义掌控的软银,就花费了320亿美元收购了布局物联网的ARM公司;中国美的公司花费近40亿欧元收购德国机器人公司库卡。

工业4.0研究院一直跟踪研究工业4.0领域的投资策略,如果从工业4.0体系所包含的未来机会来看,独具慧眼并洞悉未来的精明投资人或企业家显然是胸有成竹的,他们对于如何构建面向未来的工业4.0帝国,是有深入的思考。从这个意义上来讲,他们利用自己的洞察力,实现了浑水摸鱼的前瞻性布局。

后知后觉也可以浅滩捡鱼

对于一些仍然期望在工业4.0领域获利的企业和个人来讲,大部分都是处于后知后觉状态,要真正洞悉未来,可能需要花费大量的时间进行基础性研究和思考,这不是谁都可以承担的代价和成本。即便如此,人们仍然有机会获得工业4.0的发展机会,但很大程度上会是后知后觉之后的浅滩捡鱼。

如何在后知后觉之后实现浅滩捡鱼的机会呢?

从工业4.0体系发展来看,目前已经明确了制造环节的智能工厂、智能服务等改变游戏规则的概念和应用,将来随着工业4.0进一步发展和应用,会产生一些工业类的平台,这些平台逐步运行,会形成一些具有不同特征的生态,生态一定需要参与者,后知后觉的企业家可以根据自己的情况选择加入一些符合自己特质的平台。

当工业4.0发展到一定阶段,企业家还可以利用大家犹豫不决的状态,尽快实现机会的把握和利益的兑现。

2015年的MES并购大潮,实际上只是浑水摸鱼的一部分,一些做ERP或工控设备的企业开始介入到生产现场的信息化系统提供,亟需MES等系统平台,他们通过并购等方式很快进入,可惜并没有形成真正的工业4.0战略。

之所以出现这样的场景,是因为工业4.0是面向未来的概念,现在不管是哪家企业提供的解决方案,大部分还是在原有自动化或信息化基础上的解决方案,并不是真正的工业4.0解决方案,要等待真正的工业4.0解决方案出现,这需要时间和耐心。

总而言之,对于期待在工业4.0领域获得发展机会的企业家,目前应明确其工业4.0战略,即便华为任正非言称不清楚工业4.0无人区,但这不意味着下一代企业家难以洞悉工业4.0无人区的发展机会,这些面向未来的企业家有可能成为中国制造2025的中坚力量。